令和7年度塙町定額減税補足給付金(不足額給付)について

令和6年度に実施した定額減税補足給付金(調整給付)(以下「当初調整給付金」といいます。)の支給額に不足が生じた方等を対象に、令和7年度に塙町定額減税補足給付金(不足額給付)(以下「不足額給付金」といいます。)の支給を行います。

不足額給付(1)及び(2)の支給対象者には、令和7年8月8日から順次書類を発送します。

※令和7年1月2日以降に塙町に転入された方等は、転入前の市区町村から給付金が支給されますので、転入前の市区町村にお問い合わせください。

不足額給付について

不足額給付(1)

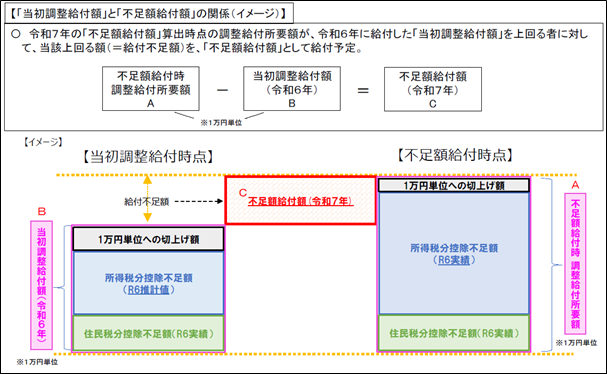

令和6年度に実施した、当初調整給付金については、令和6年分所得税額の確定(令和6年12月31日)を待たずに、速やかな支給を実施するため、令和5年分の所得等を基に推計した「令和6年分推計所得税額」を用いて給付額を算定しました。

そのため、令和6年分所得税額が確定したのち、「本来給付すべき額」と、「実際に給付した額(当初調整給付金)」との間で差額(不足)が生じた方に、不足する額を1万円単位で切り上げて支給します。

不足額給付(1)の対象者

◎塙町に令和7年1月1日居住していて本町で課税されている方のうち、「当初調整給付金額」が、「本来給付すべき額」よりも少なく支給されている方

<対象となりうる例>

1 令和5年と令和6年で所得が大きく変動した場合

- 令和5年分の所得よりも、令和6年分の所得が減少した場合(事業不振、退職等)

- 令和5年分の所得がなく、令和6年分の所得がある場合(学生の就職等)

- 税の更正(修正申告)により、令和6年度の個人町県民税所得割が減少した場合 など

2 令和6年中に扶養親族が増えた場合

- こどもが生まれたことで扶養親族が増えた場合 など

不足額給付(1)の支給額

本来給付すべき額から、当初調整給付金額を差し引いた金額(不足額給付額)を支給します。

不足額給付(2)

不足額給付(2)の対象者

◎塙町に令和7年1月1日居住していて本町で課税されている方のうち、次のすべての要件を満たす方

1 令和6年分所得税額と令和6年度(令和5年分所得)個人町県民税所得割額の定額減税前の税額がいずれも0円の方(本人として定額減税対象外である方)

2 令和6年分所得税と令和6年度(令和5年分所得)個人町県民税の税制上扶養親族の対象外の方(青色事業専従者・事業専従者(白色)や、合計所得金額48万円超の方)

3 低所得世帯向け給付(※)の対象になっていない方

※低所得世帯向け給付とは

- 令和5年度非課税世帯への給付(7万円)

- 令和5年度均等割のみ課税世帯への給付(10万円)

- 令和6年度新たに非課税世帯となった世帯への給付(10万円)

- 令和6年度新たに均等割のみ課税世帯となった世帯への給付(10万円)

不足額給付(2)の支給額

原則4万円(定額)※ただし、令和6年1月1日時点で国外居住者であった場合は、3万円(定額)

対象者

不足額給付(1)及び(2)の支給対象者には、「確認書(封書)」を送付いたします。

申請方法

不足額給付(1)及び(2)の支給対象者には、令和7年8月8日から順次書類を発送します。

※令和7年1月2日以降に塙町に転入された方等は、転入前の市区町村から給付金が支給されますので、転入前の市区町村にお問い合わせください。

手続き方法

【確認書(封筒)が届いた方】

〇手続きが必要です。

送付する通知の中の確認書をご返送ください。

【何も届かない方】

〇支給対象者でない方へは通知されません。

ただし、不足額が発生すると見込まれるにもかかわらず、お知らせ等が届かない場合がありますので、不足額給付の支給対象者と思われる場合は、塙町役場町民課へご連絡ください。申請手続き等についてご案内いたします。

申請期限

令和7年10月31日(金曜日)

支給時期

【確認書(封筒)が届いた方でお手続き済の方】

確認書の受付後、審査の上、順次、給付金を支給します。(※)

(※)確認書の審査完了した日から30日以内が目安となります。(書類の不備等により、支給が遅れる場合があります。)

問い合わせ先

担当課 :塙町役場 町民課 課税係

受付時間:午前8時30分から午後5時15分まで

定額減税補足給付金(不足額給付)の差押禁止等及び非課税の取扱いについて

定額減税補足給付金(不足額給付)は、「物価高騰対策給付金に係る差押禁止等に関する法律施行規則第1条」に規定される「物価高騰対策給付金」であり、差押禁止等及び税法上の非課税の事項となります。

給付金を装った詐欺にご注意ください!

不審な訪問、電話、メール及び郵便物などがあった際には、最寄りの警察署や警察相談専用電話(#9110)へご相談ください。注意喚起チラシ [PDFファイル/440KB]

問い合わせ先

アンケート

塙町ホームページをより良いサイトにするために、皆さまのご意見・ご感想をお聞かせください。

なお、この欄からのご意見・ご感想には返信できませんのでご了承ください。

- 2025年8月15日

- 印刷する